Temps de lecture : 5 minutes

Le nouvel indice Proptech et Contech vient de sortir. Une bonne manière de mesurer l’intérêt pour le secteur de l’immobilier et de la construction. Et il est de plus en plus fort, avec plus 880 millions d’euros levés pour les deux secteurs !

Une forte croissance de la taille des tours de table

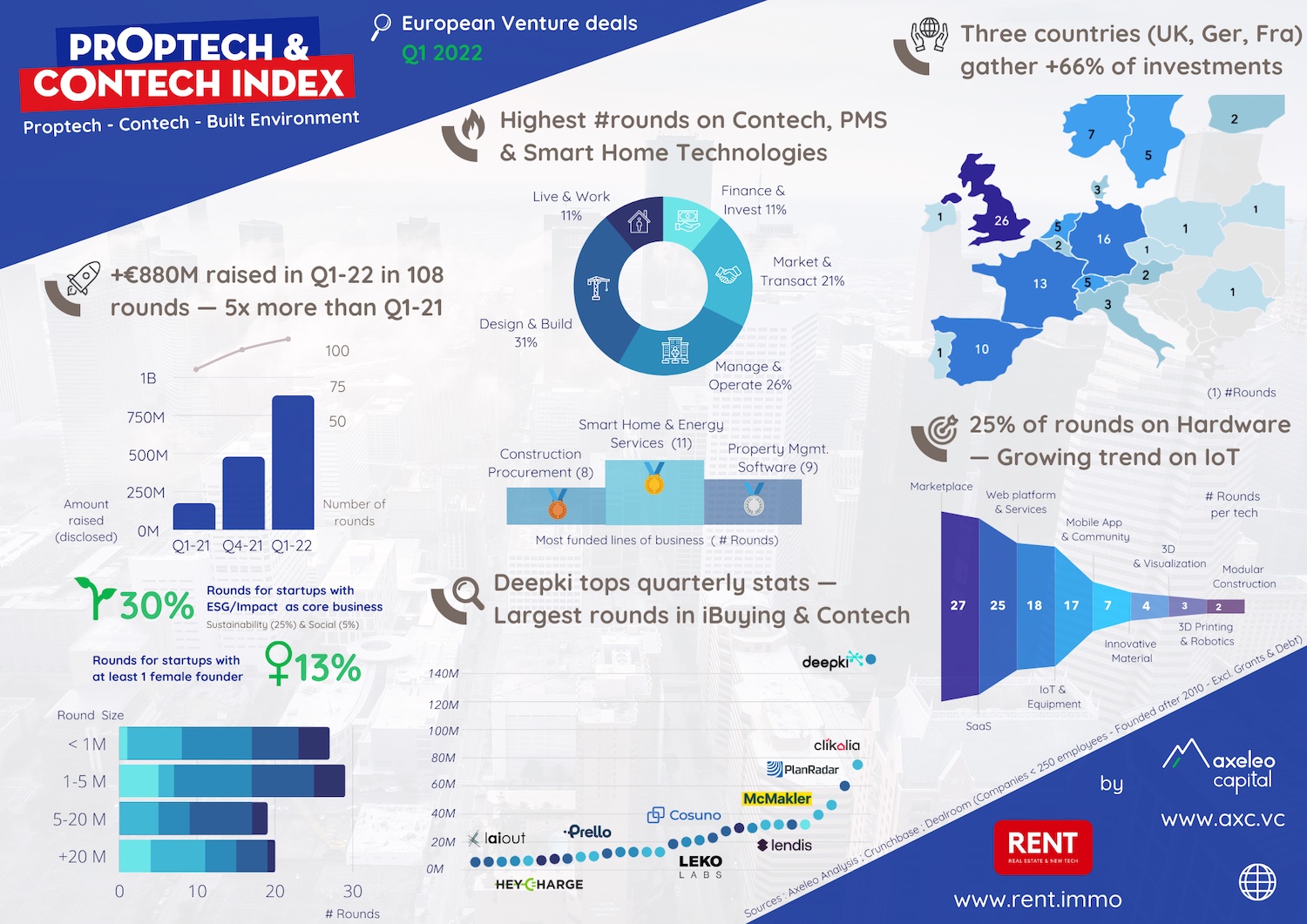

Au cours des trois premiers mois de 2022, les startups européennes Proptech et Contech ont levé un total de 880 millions d’euros. C’est 5 fois plus qu’il y a un an à la même période, et cela représente déjà 50% du montant global levé en 2021 (1,6 milliard d’euros). Ce qui a vraiment changé, ce n’est pas le nombre de levée de fonds – 108 tours ont été enregistrés au T1 2022, contre 101 au T4 2021 – mais plutôt la taille de ces tours : en 2021, une start-up Proptech/Contech annonçait en moyenne 4,6 € millions d’euros levés, contre plus de 8 millions d’euros au T1 2022.

Cela montre que cet écosystème très précoce se structure progressivement, avec à la fois l’entrée de nouveaux investisseurs capables de se déployer à tous les stades de maturité – du Seed au Growth rounds – et la croissance des premières scale-up capables de solliciter d’importants tours de suivi (il y a eu 5 tours de plus de 50 millions d’euros et 15 tours entre 20 et 50 millions d’euros au T1 2022, contre respectivement 9 et 20 sur l’ensemble de 2021).

La Contech se développe très fort.

Même dans les secteurs verticaux spécifiques de l’immobilier et de la construction, certains sujets attirent plus d’investisseurs que d’autres. L’indice confirme la montée en puissance de Contech (catégorie « Design & Build » – qui comprend les outils de gestion de chantier, le béton bas carbone, la construction modulaire, etc.) au cours du T1, avec 31% de l’ensemble des tours de table, contre 24% en moyenne l’année dernière.

Aux côtés de segments de marché déjà bien connus des investisseurs, comme les logiciels de gestion immobilière (9 tours au T1 2022, dont par exemple Homeland’s Series A en France ou RoomMate’s Seed au Luxembourg), on assiste également à la montée en puissance de nouvelles verticales très dynamiques telles que les solutions de maison intelligente (11 tours, dont la société suédoise Minut’s Série B) ou outils d’approvisionnement pour les chantiers de construction (8 tours, dont la contech allemande Cosuno’s 30 millions de dollars Série B).

Une montée en puissance des startups à impact

Autre bonne nouvelle, la part des levées de fonds par les startups considérées comme « à impact » (c’est-à-dire avec une proposition de valeur axée sur la durabilité ou la réduction des inégalités), a également augmenté de manière significative. Il s’élève à 30 % au premier trimestre, contre une moyenne de 18 % en 2021. Le meilleur exemple est donné par Deepki, une startup française qui a levé le plus gros tour de table du trimestre avec une série C de 150 millions d’euros, visant à faire évoluer son outil de suivi des données sur les émissions de carbone des bâtiments.

Cependant, la part des startups fondées par des femmes ayant levé des fonds au cours du trimestre reste très faible (13% des fonds levés), et légèrement inférieure à celle de 2021 (16%).

La France, l’Allemagne et le Royame-Uni concentre 66% des levées

En termes de répartition géographique des fonds levés, l’activité reste concentrée sur les marchés immobiliers les plus profonds, qui coïncident avec les économies européennes les plus dynamiques. Le Royaume-Uni, l’Allemagne et la France ont réuni à eux seuls plus de la moitié des tours de table levés au T1 (65 sur un total de 108) et attiré 66% du capital.

En dehors de ces marchés phares, l’Espagne (10 deals) et les pays du Nord (14 deals au total pour la Norvège, la Suède et la Finlande) se distinguent également par leur forte activité.

Les investisseurs privilégient les logiciels et les marketplace

Enfin, en termes de technologies, l’indice montre que les investisseurs se concentrent davantage sur les modèles logiciels, plus faciles à mettre à l’échelle que les solutions matérielles.

Les solutions SaaS (Software-As-A-Service, 25 tours – 16% des investissements) ou Marketplace (27 tours – 19% des investissements) ont levé le plus de capitaux, tandis que les startups s’appuyant sur les technologies hardware (nouveaux matériaux, nouveaux procédés de construction, internet des objets…), ne collectent que 33% des investissements totaux.

Ces chiffres impressionnants illustrent la forte croissance d’un écosystème Proptech & Contech encore fragmenté en Europe, notamment par rapport aux États-Unis, mais qui commence progressivement à se constituer.

Dans les mois à venir, il sera intéressant de voir comment la situation économique mondiale et européenne (retour de l’inflation, guerre en Ukraine, etc.) aura un impact sur les montants levés, étant donné qu’une contraction se fait déjà sentir sur les segments de marché les plus matures depuis le début de l’année.

Méthodologie : L’indice Proptech & Contech est basé sur des données issues de l’analyse d’Axeleo Capital ainsi que des bases de données, Dealroom et Crunchbase notamment. Ces sources de données rassemblent principalement des informations sur les transactions et les cycles qui ont été divulgués publiquement – de nombreuses autres augmentations ont lieu, mais sans annonces ni communications sur les montants (donc difficiles à suivre). L’analyse se limite aux entreprises de moins de 250 salariés, créées après 2010, dont le siège est en Europe et dont la proposition de valeur est centrée sur les secteurs de l’immobilier et de la construction. L’indice ne prend en compte que la collecte de fonds de capital-risque (c’est-à-dire à l’exclusion de la dette, des subventions et du financement autre qu’en capital)

Ce nouvel indice vient d’être lancé par Axeleo et le RENT 👏

Retrouvez ici l’article original en anglais

Vous devez être membres pour participer au débat

Cliquez ici pour vous connecter à votre compte Immo2

OU

Devenir membre Immo2 Premium