Temps de lecture : 12 minutes

S’il est beaucoup question d’iBuyers durant cette édition 2020 de l’Inman Connect New York, ce ne sont pas les seuls disrupteurs de la transaction immobilière. C’est de ce constat que s’est créée la conférence « The transaction of the future ». Intervention pendant laquelle trois fondateurs de sociétés au concept innovant ont été invités sur scène pour nous présenter leurs solutions. Des concepts qui, comme vous le verrez, sont extrêmement portés sur la fluidification de l’accession au crédit.

Présentation des concepts d’Orchard, de Divvy Homes et de Flyhomes

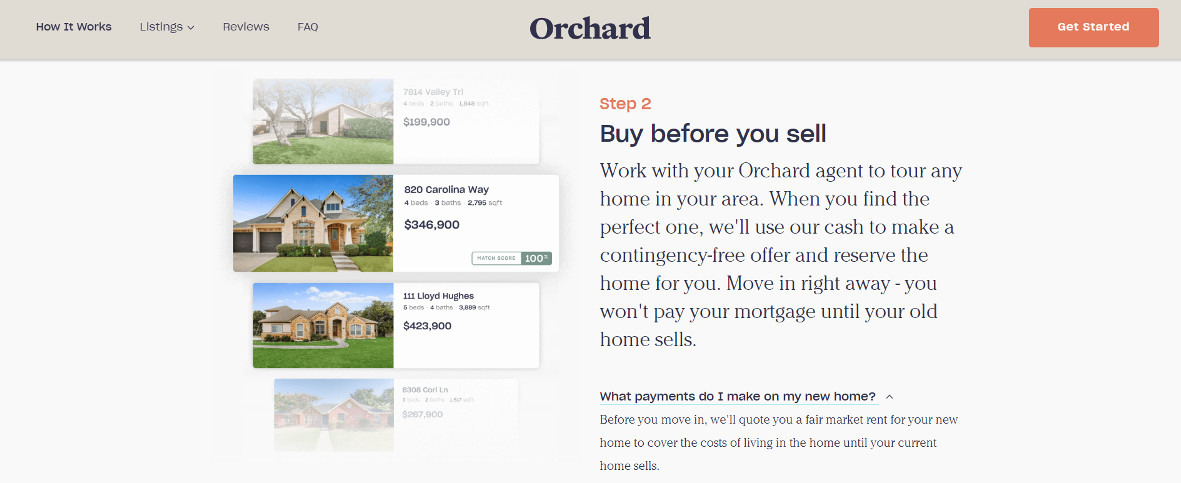

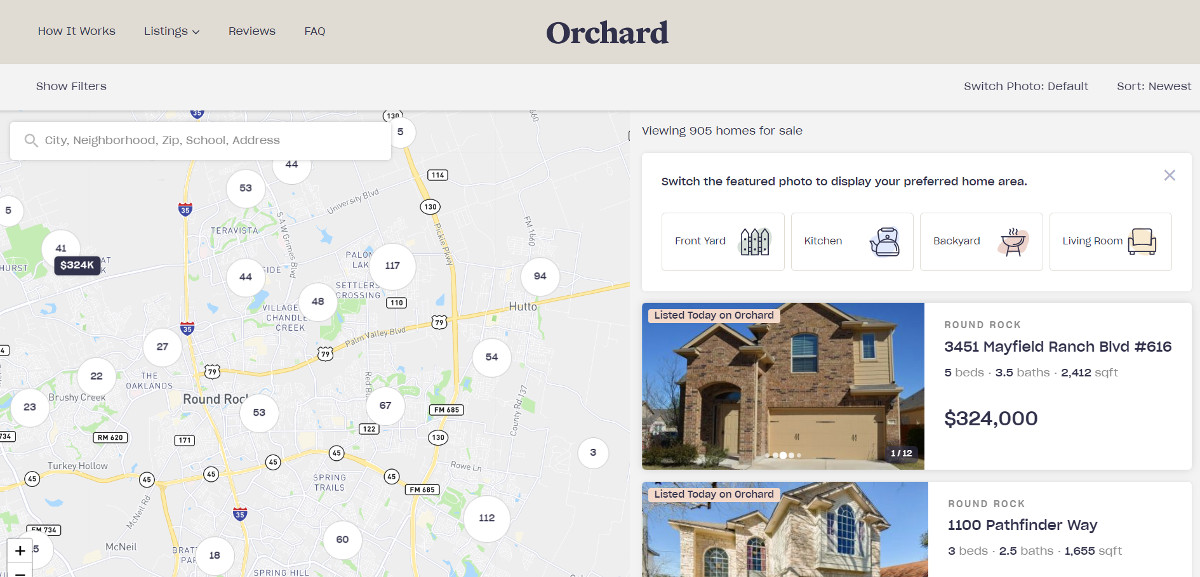

La baseline de Orchard est engageante : nous vous accompagnons dans l’achat de votre prochaine maison, avant d’avoir vendu la première. Le concept est d’autant plus engageant : la société se propose de réaliser une estimation de la propriété actuelle de l’acheteur et d’avancer les frais de la vente pour qu’il puisse acheter le bien qu’il vise. La propriété est ensuite mise en vente par Orchard. La plateforme offre même des garanties en cas de gros mouvement du marché qui pénaliseraient le vendeur.. La différence avec un iBuyer, me demanderez-vous? Hé bien, tant que l’ancienne propriété n’est pas vendue, Orchard reste propriétaire du logement pour lequel il a avancé les frais.

Cependant, il convient de souligner que dans le cadre d’une vente simple, le principe d’Orchard est alors très similaire à celui d’un iBuyer (estimation en ligne, offre directe…).

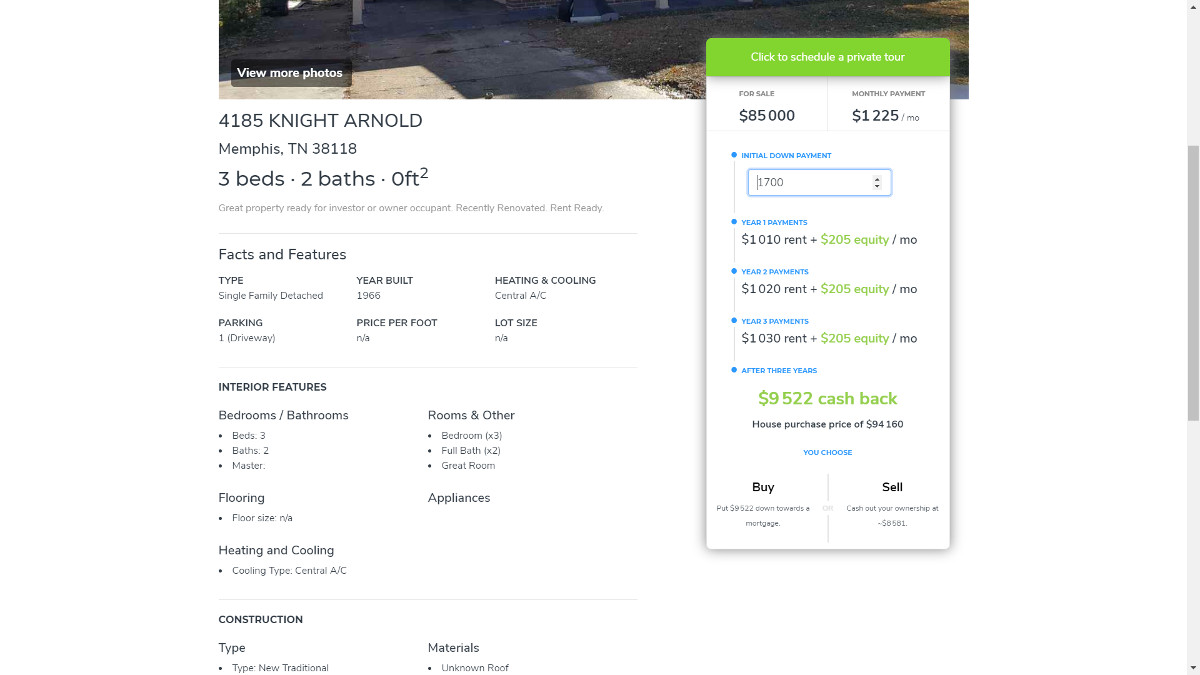

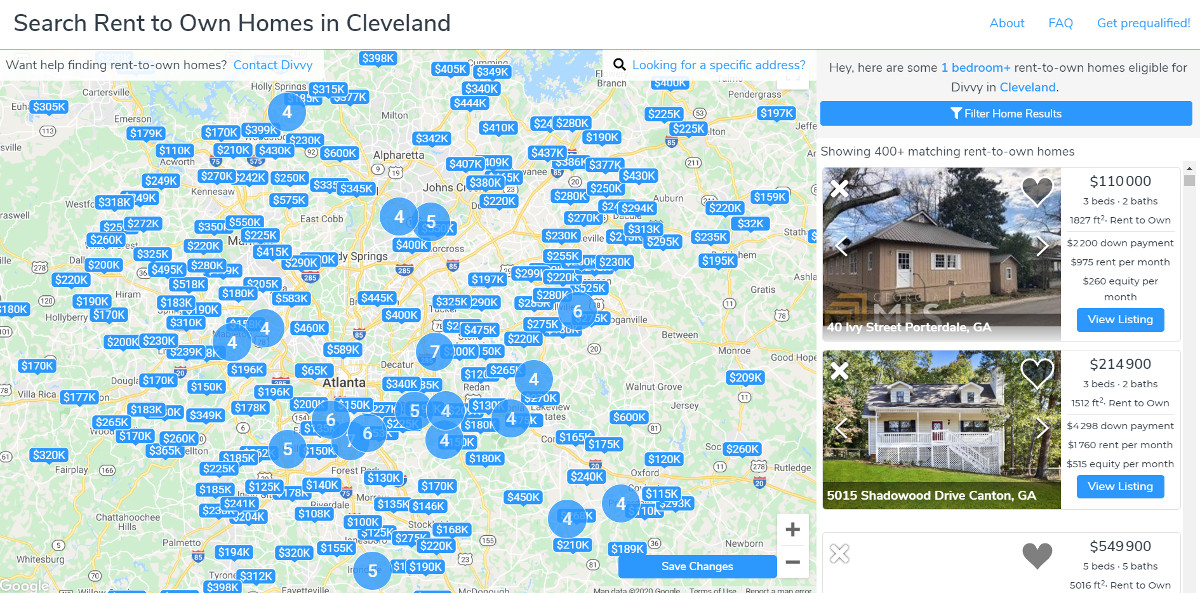

Divvy Homes a une proposition également très intéressante. La plateforme fait l’acquisition de la propriété, l’acheteur emménage et s’acquitte d’un loyer qui, petit à petit, lui permet de devenir propriétaire. Chaque loyer versé est en quelque sorte le remboursement d’un crédit. Cela ressemble beaucoup à la notion de location avec option d’achat, un concept que l’on a d’ailleurs vu arriver dans l’immobilier francophone avec des acteurs tels que Quasiaqui.

Le fondateur de Flyhomes explique que si son concept peut sembler similaire à celui d’Orchard, ce n’est pas tout à fait le cas. En effet, la société cible de prime abord les primo-accédants, même si elle a des offres pour les personnes déjà propriétaires. Le concept est simple : Flyhomes transforme votre proposition en « cash offer », c’est-à-dire une offre directe. Si vous êtes propriétaire, la société vous permet d’échanger votre propriété contre une autre (en réalité, elle débloque le cash). Et si vous êtes un primo-accédant, elle va justement avancer les frais pour vous permettre de faire une proposition directe au vendeur. Ce qui permet d’éviter aux primo-accédants de se positionner sur une propriété sans savoir si le crédit leur sera accordé.

Ces trois startups sont donc positionnées sur la problématique du financement de la propriété. Mais plus largement que cela, il y a une véritable notion de permettre aux gens de se positionner sur les propriétés de leurs rêves.

Comment ces entreprises se positionnent-elles face aux « disrupteurs » du marché immobilier?

Pour le fondateur d’Orchard, les iBuyers et les disrupteurs qui sont sur le devant de la scène sont actuellement dans des logiques de création de réseaux. « Qu’il s’agit de Zillow, d’Opendoor ou autres… ils sont actuellement en train de se créer des pools d’agents immobiliers avec qui coopérer, cela semble être leur fer de lance… Mais, de notre point de vue, personne ne se concentre sur le client final dès la réflexion de la création de valeur ».

De son côté, la fondatrice de Divvy se montre plus en empathie avec les iBuyers : « Nous poursuivons les mêmes objectifs que ces derniers, le but est de créer des environnements où la transaction se fait plus facilement et avec le moins de friction possible ». Pour elle, le paysage de la disruption dans l’immobilier se divise en plusieurs catégories. Certains vont se concentrer sur le financement (c’est leur cas), d’autres vont plutôt chercher à accélérer la transaction (les iBuyers) tandis que les derniers vont chercher à fluidifier le recours à un professionnel (elle souligne que c’est notamment l’objectif d’Orchard).

Pourquoi le financement est-il aujourd’hui au cœur des problématiques des entrepreneurs?

Si l’on observe les trois sociétés présentes, elles ont toute une proposition de valeur concernant le financement de la propriété. La conférencière interpelle les intervenants sur ce point en leur demandant : « Mais pourquoi aujourd’hui tant de sociétés se positionnent sur la problématique du financement? »

La représentante de Divvy explique que selon elle, c’est une question d’approche du problème central. En somme, pour de plus en plus de sociétés, le financement est LE problème. Ce qui n’était pas forcément le cas jusqu’à présent. Mais comme elle l’explique, aujourd’hui, le financement est peut-être le principal obstacle à l’achat d’une propriété. On peut acheter en ligne, on peut visiter en ligne… L’espace n’est plus un obstacle, mais le financement, oui.

Quant au fondateur d’Orchard, il aborde la question d’une manière beaucoup plus pragmatique. Pour lui, le financement d’une propriété a toujours été un problème. Cela coûte cher d’acheter une propriété, c’est simplement qu’aujourd’hui, c’est une des problématiques qui n’a pas été réglée…

En somme les trois intervenants s’accordent à dire que si de nombreuses sociétés se positionnent sur cette problématique, c’est parce que personne ne propose réellement de solution pour lever ce frein qu’est la difficulté de l’accession au financement. Les raisons qui poussent différentes sociétés à se lancer sont différentes, mais aujourd’hui, cette problématique saute aux yeux des personnes qui souhaitent apporter une solution au marché immobilier.

Pourquoi aujourd’hui? Est-ce une question de contexte ou d’opportunisme?

Pour la fondatrice de Divvy, la raison pour laquelle le milieu du crédit a subi si peu d’innovations ces dernières années (en comparaison avec le reste de l’immobilier, qui a vu arriver la vidéo, les iBuyers et de nombreux modèles et outils), c’est notamment parce que le financement est extrêmement lié à la législation. De plus, c’est un business de gestion des risques, alors que les risques sont justement indispensables pour innover.

Mais pour elle, cela change non pas seulement parce que le financement serait le dernier point qui nécessite des innovations, mais aussi parce que de nombreux pans de l’expérience immobilière peuvent encore être améliorés. Pour elle, c’est surtout la vision du risque qui a totalement changé avec la fintech. Aujourd’hui, la gestion de risque n’est plus celle d’il y a 50 ans et de nombreux entrepreneurs s’en rendent compte. C’est un constat que l’on peut faire en se penchant d’ores et déjà sur les innovations dans l’insurtech.

Quel est le rôle des agents dans ce nouveau monde?

La conférence se tenant durant le fameux « Agent Connect », la place des agents dans ces nouvelles formes de transaction est primordiale. Car pour l’instant, on parle beaucoup de financement, mais qu’en est-il des professionnels qui font vivre ce secteur à travers toutes les innovations qu’il vit depuis des années?

Hé bien, pour chacune des plateformes, l’agent immobilier fait entièrement partie de leur process. Pour Divvy, ces professionnels sont indispensables. Pour l’intervenante, son système n’est qu’un facilitateur. Au final, les agents restent primordiaux dans son équation.

Orchard a pris le parti d’avoir des agents qui sont salariés, quelque chose d’assez peu commun dans le système américain et qui semble se développer (on vous présentait Norban il y a quelques mois, qui fait également du salariat un de ses arguments).

Comment les fondateurs de ces sociétés voient-ils le marché immobilier dans dix ans?

Pour Orchard, il y a deux éléments principaux dans la définition de l’évolution du marché immobilier d’ici 10 ans. Tout d’abord, le marché ne va pas aller en s’amenuisant. Au contraire, les gens vont acheter de plus en plus de propriétés, car la technologie le permet. Les frontières de temps et d’espace n’ont déjà plus de sens, et l’immobilier a déjà été impacté par cela.

Ensuite, le second point pour Orchard concerne les agents et leur métier. Pour lui, il va y avoir une scission entre ceux qui vont prendre le parti d’ajouter beaucoup de valeur à leur offre de service et les autres, qui devront forcément revoir à la baisse leur commission. Le conférencier ne porte pas de jugement de valeur sur l’un ou l’autre des choix, il dit que c’est simplement une décision que les professionnels devront prendre.

Pour Divvy, la transaction immobilière dans dix ans sera encore plus dématérialisée. L’intervenante assume que c’est une suite logique. Cependant, elle précise que la dématérialisation n’est pas tout. Il va également être question de fluidifier l’expérience pour le client, et surtout, de développer l’expérience de service qui lui est proposé. Pour la conférencière, il y a, actuellement, un manque de synergie entre les différents acteurs et services autour d’une transaction (financement, administratif, visites…) et c’est le gros point que les dix prochaines années vont résoudre.

La transaction immobilière est-elle vouée à aller toujours plus vite?

L’animatrice de la conférence conclut cette dernière en abordant le sujet de l’accélération des temps de transaction. Les réponses des intervenants sont particulièrement intéressantes. Là où on pourrait s’attendre à ce que ces derniers disent que oui, tout va aller plus vite, au contraire, ils expliquent que la rapidité a ses limites. Le fondateur d’Orchard l’explique très simplement : « Aujourd’hui, on peut déjà acheter une propriété du jour au lendemain… Mais les gens ont des vies, des enfants à l’école, un travail, etc. ». Un point sur lequel les deux autres conférenciers le rejoignent. Selon eux, la question n’est plus dans la rapidité de la transaction, mais dans l’ensemble de services et l’accompagnement que l’on propose autour. En somme, il ne faut pas forcément que le client passe moins de temps dans la réalisation de son projet immobilier, mais surtout, qu’il passe moins de temps seul.

L’accès au crédit était très fluide dans les années 90 et 2000 aux États-Unis, ça s’appelait les subprime. On on connaît la suite. Je suis un fervent défenseur de la fluidification de l’expérience client. Attention toutefois de ne pas faire n’importe quoi avec les financements.